본 블로그는 GPT PARK의 AI팩트(https://www.youtube.com/@AIFACT-GPTPARK)에서 제작한 Gemini Gem 지침을 활용하여 제작되었습니다.

요즘 시장 상황이 불안정한 가운데 두산밥캣 주주 여러분, 마음 졸이시진 않으신가요? 최근 주가가 5만원대 중반에서 등락을 거듭하면서 매수 또는 매도를 고민하는 분들이 많으실 텐데요. 그래서 오늘은 두산밥캣의 주가 전망을 놓고 펀더멘탈과 기술적 분석을 꼼꼼히 살펴보고, 투자 전략을 함께 고민해보는 시간을 갖도록 하겠습니다. 😊

📊 펀더멘탈 분석: 두산밥캣, 무엇으로 돈을 버는 회사일까? 🤔

두산밥캣은 전 세계적으로 건설 및 산업용 소형 장비를 제조 및 판매하는 기업입니다. 북미 지역을 중심으로 사업을 확장하고 있으며, 밥캣 브랜드로 유명하죠. 쉽게 말해, 건설 현장이나 농장, 조경 등 다양한 곳에서 사용되는 작은 굴삭기, 지게차, 잔디깎이 등을 만드는 회사라고 생각하시면 됩니다.

핵심 사업 “두산밥캣의 주력 사업은 소형 건설장비와 산업장비 제조 및 판매입니다. 미국, 유럽 등 주요 시장에서 꾸준한 시장점유율을 유지하고 있고, 특히 북미 시장에서는 압도적인 1위를 차지하고 있습니다. 쉽게 말해, 전 세계 건설 현장의 ‘작은 손’ 역할을 하는 다양한 장비들을 만드는 회사죠.”

두산밥캣은 소형 건설 장비 시장의 선두주자로, 다양한 제품 포트폴리오와 탄탄한 유통망을 보유하고 있습니다. 글로벌 경기 침체에도 불구하고, 꾸준한 수익성을 유지하고 있다는 점이 강점입니다.

이 회사의 매력과 리스크는? (속속들이 펀더멘탈 분석) 📊

두산밥캣의 2분기 실적은 매출액 2조 2천억원, 영업이익 2천억원으로 예상치에 부합했습니다. 북미 지역 재고 조정과 유럽 경기 둔화의 영향으로 매출은 전년 동기 대비 소폭 감소했지만, 하반기에는 관세 불확실성 해소와 건설 경기 회복에 힘입어 실적 개선이 예상됩니다.

특히, 상반기 재고 조정은 하반기 실적 개선을 위한 전략적 조치로 해석할 수 있습니다. 미국과의 관세 분쟁 및 고금리 기조가 장기화될 가능성은 여전히 존재하는 리스크 요인입니다.

- 🚀 강력한 성장 동력: 전 세계적인 건설 경기 회복 및 신흥 시장 진출 확대

- 💰 튼튼한 재무 상태: 낮은 부채 비율과 안정적인 현금 흐름

- 🥇 독보적인 시장 지위: 북미 시장 점유율 1위 및 글로벌 시장에서의 탄탄한 입지

“미국과의 무역 분쟁 및 고금리 기조 지속, 원자재 가격 상승, 경쟁 심화 등이 리스크로 작용할 수 있습니다. 또한, 글로벌 경기 침체가 예상보다 심화될 경우 실적에 부정적인 영향을 미칠 수 있습니다.”

“두산밥캣은 북미 시장 점유율 1위라는 확실한 강점을 가지고 있지만, 글로벌 경기 침체와 미중 무역 분쟁이라는 불확실성을 극복해야 하는 기업입니다.”

핵심 재무 데이터 (단위: 십억원)

| 구분 | 2023A | 2024A | 2025F |

|---|---|---|---|

| 매출액 | 9,759 | 8,551 | 8,579 |

| 영업이익 | 1,390 | 871 | 852 |

| 순이익 | 921 | 563 | 513 |

제시된 재무 데이터는 추정치이며, 실제 수치와 차이가 있을 수 있습니다. 투자 결정 전에 회사의 공식 자료를 확인하시기 바랍니다.

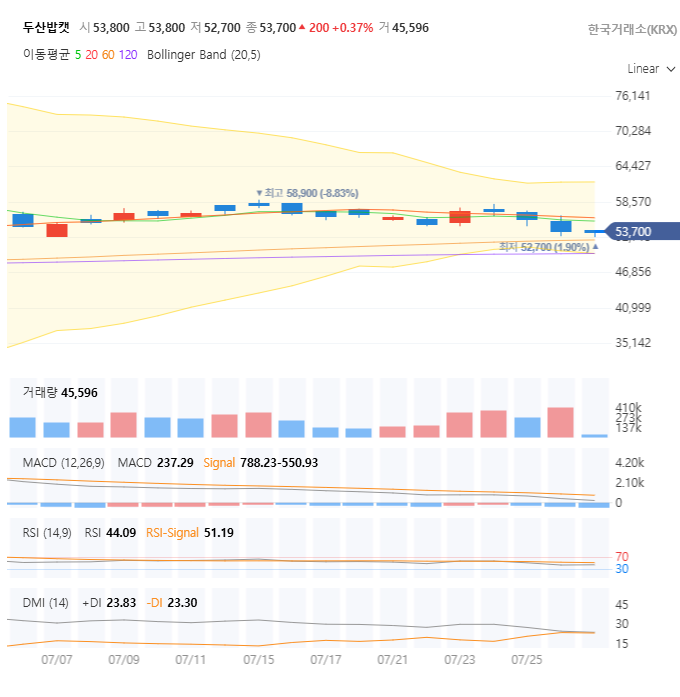

📈 기술적 분석: 현재 주가 흐름은? 🧮

최근 두산밥캣의 주가는 5만원대 중반에서 박스권 움직임을 보이고 있습니다. 7월 말 기준, 주가는 53,700원이며, 단기적으로는 52,700원 부근의 저점을 지지하고 있는 모습입니다. 하지만 58,900원 부근의 고점을 돌파하지 못하고 횡보하는 모습을 보여주고 있습니다. 거래량 또한 최근 감소하는 추세를 보이고 있습니다.

“다만, 52,700원 부근의 지지선이 견고하며, RSI 지표가 44.09로 과매도 영역에서 벗어나고 있는 점은 긍정적 신호입니다. 이는 주가 반등의 가능성을 시사합니다. 추세선을 돌파한다면 상승 모멘텀이 강해질 것으로 예상됩니다.”

“하지만 거래량이 감소하고 있는 점은 주의해야 할 부분입니다. 매수세가 약화되고 있음을 의미하며, 상승 추세 전환에 대한 확신이 부족함을 보여줍니다. 지지선이 무너질 경우 추가 하락 가능성도 배제할 수 없습니다.”

주요 지표 (7월 28일 기준)

| 지표 | 값 |

|---|---|

| 현재 주가 | 53,700원 |

| 주요 지지선 | 52,700원 |

| 주요 저항선 | 58,900원 |

| RSI | 44.09 |

기술적 분석은 다양한 변동성이 존재하므로, 신중하게 여러 지표를 참고해 판단해야 합니다.

🧐 투자 판단: 두산밥캣, 지금이 매수 기회일까? 👩💼👨💻

두산밥캣은 펀더멘탈적으로 긍정적인 요소(북미 시장 지배력, 하반기 실적 개선 기대)와 부정적인 요소(글로벌 경기 침체 가능성, 미중 무역 분쟁)를 모두 가지고 있습니다. 기술적 분석 또한 긍정적 신호(지지선 지지, RSI 개선)와 부정적 신호(거래량 감소)가 혼재되어 있습니다. 따라서 단정적인 매수 또는 매도 판단은 어렵습니다.

모든 투자에는 위험이 따르며, 최종 결정은 투자자 본인의 책임입니다.

🎯 투자 전략: 어떻게 접근해야 할까? 📚

현재 상황에서는 신중한 접근이 필요합니다. 하반기 실적 개선 기대감을 고려하되, 글로벌 경기 침체 가능성과 기술적 지표의 불확실성을 감안해야 합니다.

- 전략: 52,700원 지지선 부근에서 분할 매수, 58,900원 돌파 시 추가 매수

- 진입 시점: 52,700원 부근에서 지지를 확인하고, 거래량이 증가하는 양봉이 나올 때 매수를 고려합니다.

- 손절 라인: 52,000원 이하

- 목표가: 60,000원

- 전략: 58,900원 저항선 돌파 후 재지지 확인 후 매수

- 진입 시점: 58,900원 저항선을 상향 돌파하고, 다시 해당 가격대를 지지로 받는 것을 확인한 후 매수를 고려합니다.

- 손절 라인: 58,900원 하락 돌파 시

- 목표가: 65,000원

마무리: 핵심 내용 요약 📝

두산밥캣은 하반기 실적 개선 기대감이 있지만, 글로벌 경기 침체와 지정학적 리스크는 여전히 존재합니다. 투자 결정은 개별 투자자의 위험 감수 수준과 투자 목표에 따라 신중하게 결정해야 합니다.

답글 남기기